車險知識須知 春節自駕車險注意事項

【 用車知識】春節即將到來,編輯在這裡先祝各位網友新年快樂,萬事如意。在這個春節假期,相信很多朋友都會選擇開車回家過年,或者駕車帶著家人出去游玩,在這期間大家除了要注意車輛本身的車況外,還應該注意一下車輛保險的情況。那麼都需要注意保險的哪些情況呢?下面我們就來為大家介紹一下。

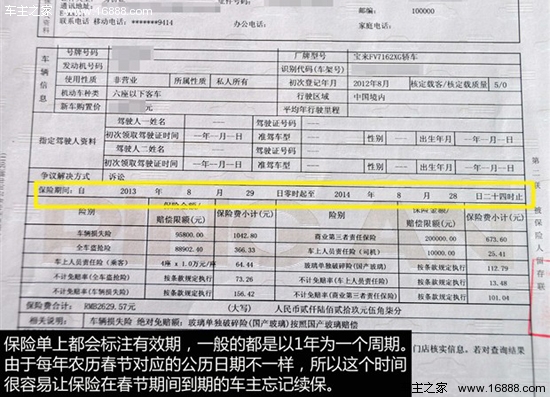

● 保單是否過期

首先我們要注意的是車輛保險的有效期,這個期限一般為1年,在保單上都會標注,車主在准備出行時,可以先看看自己的保單是否已經過期或者馬上就要過期。在保險到期前,保險公司的銷售人員都會給車主打電話提醒續保,如果您的保險到期時間在春節假期期間或者已經過期,建議您還是先把保險續上再准備出行。另外根據我們了解保險公司在假期都會有值班的投保人員,您也可以通過電話投保的方式來上保險。

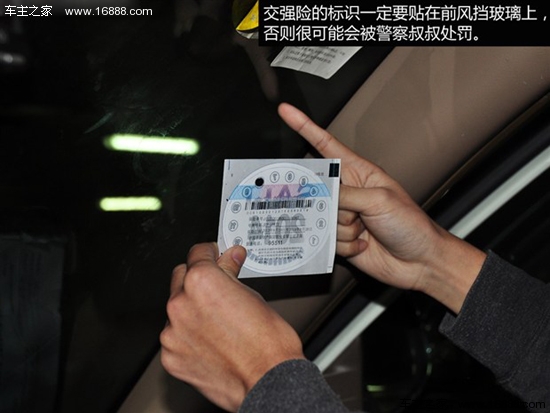

● 隨身攜帶保單原件/交強險標識必須貼在指定位置

如果您的保險沒有問題,我們建議您在外出行一定要注意:保險單、車輛的各種手續、駕駛證、行駛證都要帶著,這樣在出現事故的情況下才可以順利的完成定損理賠。

這裡還要強調一個看似不起眼的小事,就是交強險標識必須貼在前風擋玻璃上。有些朋友覺得這個應該無所謂,只要隨車攜帶就可以了,其實這麼做是不對的,我國的交法明確規定交強險標識必須貼在前風擋玻璃上,如果您沒有貼,在外地很可能會被當地的警察處罰,所以為了避免麻煩,我們建議您出行前先檢查一下您有效的交強險標識是否已經貼在前風擋玻璃上。

Tips:

交通安全法規定,機動車駕駛員須帶上駕駛證、行駛證、保險單及交強險標志。上路行駛的機動車未放置交強險標志的,交通管理部門按照規定可以扣留機動車,通知當事人提供交強險標志或者補辦相應手續,可以處警告或者20元以上200元以下罰款。

● 保險的理賠范圍

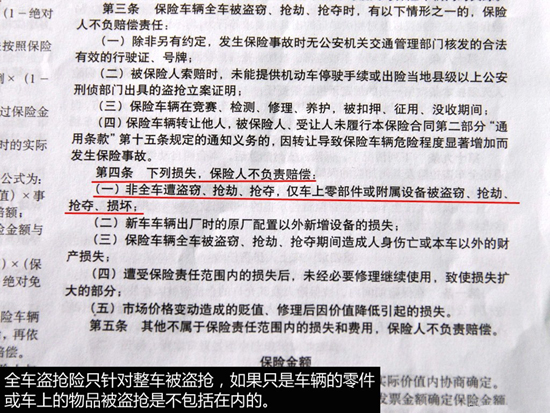

說到保險理賠范圍,可能很多朋友在這裡還是有一些誤區,比如全車盜搶險,很多朋友覺得只要是車上的東西被盜搶了,保險公司就應該理賠;其實並不是這樣,全車盜搶險只理賠整車被盜搶的情況,如果車輛的單個零部件被盜是不予理賠的。前些時候我的一個朋友就犯了這樣的錯誤,他的車輪胎和輪圈都被偷了,在給保險公司報案的過程中才被告知這種情況保險公司是不予理賠的。

另外還有一些保險項目比如:車輛自燃險,如果車輛發生自燃,保險公司只會賠償車輛本身的損失,而車內物品和自己加裝的設備(如便攜式導航、行車記錄儀等)是不賠償的;還有車上貨物責任險的理賠范圍不包括車內人員隨身攜帶的物品,例如手機、手表等。

編輯建議大家在准備出發之前,先看一看自己保險單上寫的理賠范圍,如果有可能還可以追加一些保險項目,比如新增加設備損失險、隨車行李物品損失險等附加項目,這樣在發生事故後,還可以減少一部分損失。

● 異地出險注意事項

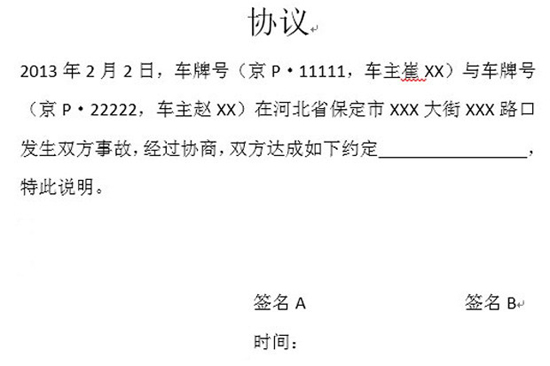

很多朋友都非常關心,身在異地如果發生事故,出險時應該注意什麼事情?在異地發生事故,如果只是小剮小蹭、責任清楚、沒有第三方受傷等情況出現,且可以預估出車輛損失的情況下,可以協商選擇“私了”,這樣做可以省時省力,避免了警察調查現場情況和保險定損等費時費力的麻煩。

在異地私了的過程中,我們建議您與對方車主簽署一份協議,避免日後糾紛。協議內容須包括時間、地點、人員信息、事件處理結果和雙方簽字,如下圖中所示:

如果是大事故造成車輛嚴重損壞或是人員傷亡,或者當事人判斷不清責任,我們就不建議“私了”了,一方面是非專業人士很難預估真實損失,另一方面是很多繁瑣的後續隱患可能是“私了”不能徹底解決的。因此根據事故嚴重性,我們可以有針對性的選擇是“私了”還是走正規程序。當然,很多時候我們並不具備判斷損失和預估後續隱患的能力,這樣看來花些時間和精力走正規的流程是最有保障的。那麼外地出險應該按照什麼樣的流程來處理呢?

1.拍照保留現場證據

其實與本地出險一樣,外地出險也要第一時間用相機或手機盡可能全的留下事故現場的照片或影像資料作為證據。如車輛方向,道路方向,碰撞點,馬路上留下的剎車印,以及道路標識,駕駛員特征等等應當盡可能全的留有資料。

2.及時報案

拍照取證後,要向保險公司進行報案,說明事故發生的時間地點和事故細節,以便於保險公司第一時間對於車輛及現場情況進行了解和判斷。如果出現了較為嚴重的三方事故或自己無法判斷責任的事故,不要輕易破壞現場,並且及時通知交警,如果出現人員傷亡要第一時間報警並打120求助。

3.搜集資料再離開

有一點需要注意的是,很多外地出險的朋友,按照計劃會很快離開事發城市,因此要盡快與保險公司工作人員及交警聯系,在離開前盡量全面的拿到涉及到事故本身的資料證明,如交警開的事故責任認定書、損失證明以及其他相關資料,並且主動向保險公司工作人員咨詢注意事項,以及後續聯系的時間點及聯系方式。

4.單方事故

對於單方事故而言,首先事故後不要挪動車輛,一定要保護好現場,同時觀察車輛的零件是否有問題,比如懸架是否變形、是否有油液滲漏等等。

其次就要給車輛承保的保險公司報案中心打電話報案,報案時要說清自己車輛的損失情況,詢問是否需要開具交通隊證明或自己拍攝現場照片,並詢問保險公司下一步如何定損等問題。如果保險公司在當地有分支機構,那麼後續的步驟就簡單了,按照報案中心要求的去辦理就行;如果保險公司在當地沒有分支機構就有可能出現兩種情況:

① 輕微損傷:由車主自己照相後帶回車輛所在地,保險公司再依據照片來定損。

② 較嚴重損傷:承保公司就會派人去當地處理。

出現這兩種情況後應先問問承保公司在出險地是否有合作的公司可以代為進行查勘,如果沒有可以咨詢下當地的平安、太平洋或是中華聯合保險是否能代為查勘,如果上面三家公司都不接受的話,再咨詢其他公司。如果確實找不到代查勘的公司應立即再與承保公司聯系,告知情況詢問如何處理。

● 可以增加的一些險種

一般我們在購買車險時,有幾種保險是經常購買的,例如:車輛損失險、車上人員責任險、第三者責任險、全車玻璃險、全車盜搶險、劃痕險等等,這些保險項目相信大家都很熟悉,可能70%的車主在每年上保險時都會購買。有些平時看似不重要的險種,在旅途中可能就會變得非常實用,下面我們就來介紹幾種旅途中比較實用的保險項目:

1.自燃損失險

過年期間免不了會遇到燃放煙花炮竹時候,每年都會聽說煙花炮竹引起的車輛燃燒,很多朋友都不明白這種損失算不算自燃損失險的理賠范圍。

這個問題我們咨詢了幾個大的保險公司,他們的答復有些不一樣,有的公司會按照車損險來理賠,但是大多數保險公司還是會按照自燃損失險來理賠,所以這種情況下我們建議您可以追加自燃損失險以免萬一。

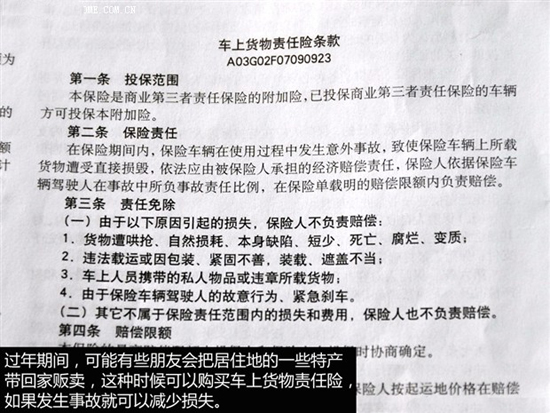

2.車上貨物責任險

車上貨物責任險是第三者責任險的一種附加險,必須是投保了第三者責任險的車輛才可以投保,注意這裡說的是貨物,而並不是行李。當投保車輛發生交通事故後,車輛上所載的貨物遭受直接損毀時,保險公司會對這些貨物進行相應的賠償。

不過車上貨物責任險也有一些免賠的情況,比如:貨物遭哄搶,車上人員攜帶的私人物品(如手機、手表等),違法載運或緊固不善,裝載、遮蓋不當的貨物等等情況。

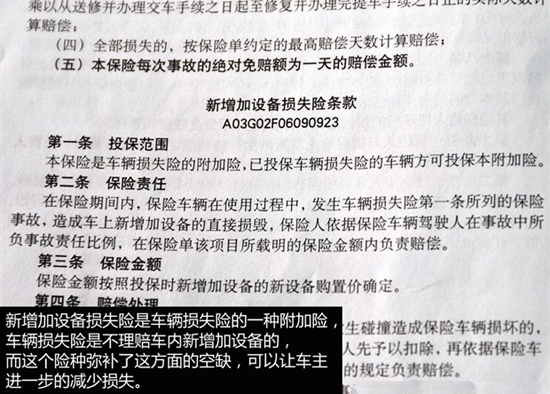

3.新增加設備損失險

這個保險項目是車輛損失險的一種附加險,由於車輛損失險的理賠范圍不包括新增加的設備(如自己加裝的導航、CD機等),所以增加這個保險可以盡量減少一些損失。

不過新增加設備損失險在購買時需要提交新增加設備明細表及其價格,並且在理賠時會根據被保險車輛司機在事故中的責任,實行相應的免賠率,這個免賠率各個保險公司的標准不一樣,所以當您投保時,需要看清楚保險合同。

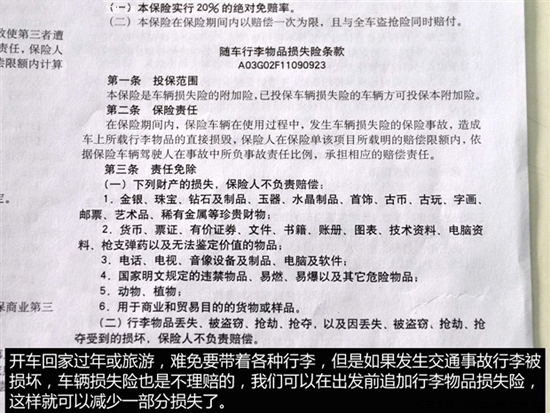

4.隨車行李物品損失險

隨車行李物品損失險也是車輛損失險的一個附加險,與剛才提到的車上貨物責任險有些不同,這個保險項目理賠范圍是車上所載的行李物品,但是貨物並不包含在內。

除了貨物不在這個保險項目的理賠范圍內,還有例如金銀、珠寶、藝術品等稀有金屬或珍貴財務,貨幣、票證、文件、技術資料等無法鑒定價值的物品,電話、電腦、電視等電子產品都不在理賠范圍內。另外,如果車內的行李物品並不是因為交通事故而損毀,而是丟失或被盜搶也是不會用這個保險項目理賠的。

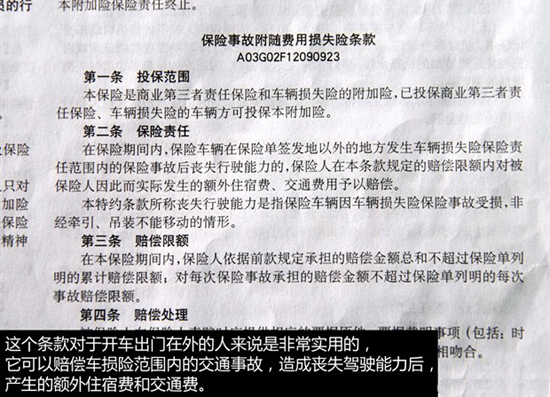

5.保險事故附隨費用損失險

這個保險項目對於出門在外的人來說比較重要,它的理賠范圍是車輛在保險單簽發地以外的地方發生車輛損失險范圍內的事故後,喪失駕駛能力的,可以得到保險公司對額外的住宿費、交通費的賠償。

舉個例子,編輯的保險是在北京購買簽發的,如果我駕車從北京去上海的途中發生事故,喪失了駕駛能力,在事發地處理事故期間的住宿費和因事故無法駕車產生的交通費,這個保險項目是可以理賠的。這裡需要注意的是,被保人必須提供相應的票據,如住宿費發票、交通費票據,票據上還要有時間、地點、名稱,並且要與本次事故的車輛損失險發生的時間、地點吻合,否則保險公司是不會賠償的。

● 是否可以投保短期險?

介紹完上面說的幾個可以追加的保險後,也許有人會問,平時車都自己開,只有長假出游時才會有家人坐車,上面說的這幾種保險能否在長假前臨時投保短期的保險?從我們了解的情況看應該是不可以的,車險周期大多按照一年期限,因此以上這幾種保險是不能投保短期的。但是如果車主有投保需求,可以進行險種的追加,按照月份計算保費,與已經投保的險種有效期一致,補繳剩余月份的保費就可以了。

小結:

我們今天講這些與車險有關的事項,只是想和大家分享一下,在旅途中發生事故該如何減少損失,其實避免損失最好的方法還是安全駕駛,不違章不違法,而保險只是萬不得已情況下的一種補救措施,所以希望大家在駕車回家或出游的過程中做到安全駕駛,避免超速、超載或開斗氣車等不良行為的發生,畢竟誰都想過一個平平安安的好年。