費改後,車險要這樣買才最省錢

前言:

自今年1月1日第二批、共12個省市正式啟動車險新政策以來,改革和創新一直是車險行業的熱門話題。保險“新國十條”中關於“鼓勵保險產品服務創新、支持積極運用網絡、雲計算、大數據、移動互聯網等新技術促進保險業銷售渠道和服務模式創新”的若干意見以及利好的市場環境也吸引了大批車聯網等高新技術企業的加入。UBI、大數據這一系列的概念被催熱,而且也正在悄悄改變車險行業未來的定價模式。在這個大環境下,我們需要了解的是:

車險費率為何要改革?

改革後的車險定價模式仍存在哪些問題?

車險要如何買才能真正享受到費改福利?

車險費率為何要改革?

保險界認為由於目前車險收費標准太籠統,沒有區分個體風險損失差異性,導致車險業務成本增加。比如:兩輛售價一樣的車,車型、品牌不同,但可能其中一輛的零件比另一輛更貴,所以一旦出險,貴的那輛維修成本更高。但兩車所交保費是一樣的,這就給保險公司帶來了更高的賠付風險。

這也突顯出了以往收費標准和風險程度不匹配的矛盾,對保險公司和車主都不公平,因此,改革是必然。但從這次費改可以看出,保費雖然更具差異化了,但決定保費高低的因素仍集中在“車”上,對於人的風險因素考慮得相對較少、且籠統和主觀。比如:車輛出過險、車輛裡程數高、零整比高的車以及被認為不安全的車型等,都會使保費上漲。

改革後,車險定價仍存在哪些問題?

基於人的主觀定價以及基於車的定價模型不同、基礎數據不同,就會導致不同保險公司對同一車輛的風險判斷不同。

“比如一輛車的基礎保費是1萬元,A公司模型判斷其為低風險,因此給出了7折的優惠價,B公司因為沒有這輛車的數據,可能給出9折的正常風險價,而C公司可能認為是高風險車輛,給出1.5倍基礎費率的報價,造成差價很大。”

因此,只有基於駕駛行為數據而定保費的UBI車險(Usage Based Insurance)才能更精准、公平、科學、客觀地給出報價。

車險費率改革催熱車聯網UBI車險

保險定價有兩個關鍵因素:風險發生的幾率與風險造成的損失。車險費改,意味著根據車、駕駛員、駕駛環境來精確定價將是未來車險定價的主要考慮因素。因此,從人、車、甚至路結合的角度,分析駕駛行為與事故概率、事故損失程度的車聯網UBI車險將成為未來車險定價的主流模式。

UBI車險讓車主真正享受到費改福利

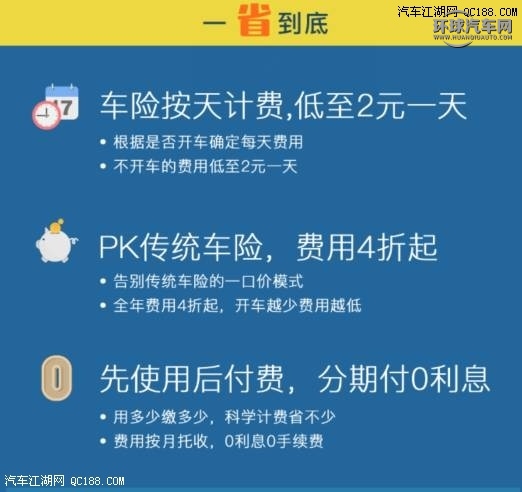

在車聯網技術日趨成熟的大環境下,根據駕駛行為習慣來確定保費會更科學合理。據了解,國內專注於車聯網行業的服務商廣聯賽訊率先推出了根據駕駛頻次及習慣來定保費的UBI車險產品——嘀嘀虎按天保。

通過嘀嘀虎按天保購買任意一家保險公司的車險,並不需要像傳統保險那樣一次交全年保費,而是將費用拆分到天,根據每天車輛的停駛和行駛情況來計費,按天計費,按月托收,省錢又省心。

這種計費方式沒有付款壓力,而且比傳統保險更清晰透明、科學合理。廣聯賽訊CEO趙展表示,這種定價模式下,相比於傳統保險的保費,按天保將至少低至7-8折。

目前嘀嘀虎按天保已經成功接入包括中國人保、中國平安、太平洋保險等多家品牌保險公司,而且支持在線一鍵比價。報價方式清晰明了,為車主提供了更多選擇。

更多創新保險產品滿足車主剛需

除車險主險外,廣聯賽訊還聯合保險公司推出了多項創新型場景化保險,滿足了車主的多種用車需求。如嘀嘀虎按天保新推出的、首款搭載嘀嘀虎防碰瓷險的智能後視鏡,為車主提供雙重保障。

我們可以通過下面的短視頻,更加直觀地來了解一下。

http://v.qq.com/boke/page/m/0/n/m0199DS93gn.html

除此之外,廣聯賽訊還提供了針對短期出行的盜搶險、人身意外險等多種場景化險種,充分服務於廣大車主的用車需求,讓出行更安心。

隨著保監會對18個省市的商業車險費率改革的正式實施,市場主體有了更多的選擇權,為國內推廣車聯網保險業態提供了政策支持,像嘀嘀虎按天保這樣的創新型車險將會擴大到更多的用戶群體。

- 電動車窗PK老式手搖車窗後,你才知道保養電動車窗有多重要

- 出游前後,汽車底盤養護須知

- 豐田1.8花冠大修過後,掛後擋抖動的歷害是什麼原因?

- 奔馳b200esp故障燈怎麼消,我的車子左前輪掉進坑子後,起來就出現這個故障燈

- 車門重新維修噴漆後,車內油漆味道太大,如何去除

- 面包車離合器檔位低,能調嗎?就是掛上檔後,稍微放離合器車就熄

- 夏利三缸小車大修後,煙囪會出煙嗎

- 安裝了德賽西威2311A後,1.8T邁騰豪華版儀表盤液晶屏能

- 新帝豪,後備箱關上後,總有異響?

- 我的汽車轉彎後,方向盤回不正,需要修理嗎?

- 下雨後,車右後門裡面存了很多水

- lde1.6發動機大修過後,無力,故障燈發亮,清除後,熄火發動又亮了

- 把車停下後,抬起剎車,會聽到響聲,不知是什麼原因?

- 單個輪胎更換後,需要做一下動平衡嗎?

- C502013尊貴型,鎖車後,有時4扇車窗自動降下來,