車險知識知多少 10種情況不賠知道嗎?

【 用車知識】買保險時,你有認真看過合約上的免責條款嗎?這個問題,相信敢拍胸口、自信滿滿說看過的人並不在多數。也正因為車主在買保險時對免責條款內容的不了解,導致了出現糾紛時,雙方各執一詞,甚至最後到了“對簿公堂”的地步。今天就來談談10種容易被忽視的保險不賠的情況。

注意:以下10種情況中,除了第四和第六兩種情況分別僅針對第三者責任險和車輛損失險外,其余情況均適合於四種基本險(商業第三者責任保險、車輛損失險、全車盜搶險、車上人員責任險)

1.新車未上牌、無臨時牌或者臨時牌過期期間造成的損失,不賠

在汽車基本險的四個險種的免責條款中,都明確規定,除非另有約定,否則發生保險事故時無公安機關交通管理部門核發的合法有效的行駛證、號牌,或臨時號牌或臨時移動證,保險公司不予賠償。

專家建議,在為僅有臨時車牌的新車購買保險,應與保險公司事先單獨做出在臨時車牌方面的約定。

2.車輛未在規定時間內年檢或者未通過年檢出事造成的損失,不賠

車輛未通過年檢或者未及時年檢的,均屬於不能合法上路的。車險免責條款規定,未在規定檢驗期限內進行機動車安全技術檢驗或檢驗未通過而上路行駛過程中造成的損失,保險公司不予賠償。

因此大家一定要重視年檢這件事,車輛未年檢,保險就相當於白買,車輛處於“裸奔”狀態,要多危險有多危險。

3.車輛修理期間出事故造成的損失,不賠

車輛在檢測、維修、養護過程中造成的損失,保險公司不賠償。原因是保險公司認為維修點負有看管車輛的責任,車輛被盜或者損壞是屬於維修點的過失。

此外,還包括車輛在出險後,送去維修的路上或者在維修過程中額外出現的意外損失的情況,保險公司也是不賠償的。

4.撞到自己家人的,不賠

第三者責任險其中一條免責條款規定,被保險人或駕駛人以及他們的家庭成員的人身傷亡、及其所有或保管的財產的損失,不負責賠償。

例如上述案件中,若保險公司賠錢給死者近親,而死者近親恰好是投保人,也就是說最終受益者正是投保人。這就可能出現一種可能,投保人故意將受害人殺害(顯然上述案件不是這樣),從而獲取保險金,這種稱之為“道德風險”。這一免責條款正是為了防止類似“道德風險”事故的發生。

5.在收費停車場丟車,不賠

對於在收費停車場被盜竊的車輛,盡管投了全車盜搶險,保險公司依然不會賠償。原因是保險公司認為,既然停車場是收費的,那麼就有看護保管好車輛的義務

因此,如果車輛在類似場合被盜,作為車主應該保管好停車場的收費憑證或發票,必要時作為維護自身利益的證據。

6.被保險人主動放棄追償權的,不賠

“行善有風險,放棄追責需謹慎”。這緣於車輛損失險其中一條免責條款規定,因第三者對保險車輛的損害而造成保險事故的,保險事故發生後,在保險人未賠償保險金之前,被保險人放棄對有關責任方請求賠償權利的,保險人不承擔賠償責任。

這也就意味著,若你某天善心大發,放棄對責任方的追責權利,那就有可能要自己承擔事故損失,因為此種情況保險公司也不會賠償損失給你。

7.駕駛證丟失、損害以及更換期間駕車造成的損失,不賠

基本險四個險種的免責條款中均注明,在駕駛證丟失、損毀、超過有效期或被依法扣留、暫扣期間或記分達到12分,仍駕駛機動車造成的事故損失的,不予賠償。

特別是駕駛證丟失、或者更換時注銷原駕駛證的,這期間駕車相當於無證駕駛,出事故不單保險不賠,可能會以無照駕駛被處罰。

更換駕駛證需要注銷原駕照?在2013年元旦開始實施的《機動車駕駛證申領和使用規定》中,並沒有規定必須注銷之前的駕照才能更換別的駕照。不過,先注銷再培訓已經是業內一個不成文的規定,早在2000年就開始實行了。之所以要采取這樣的方式,公交駕校也有自己的“苦衷”。據了解,從2000年開始,大客車司機就比較“搶手”,很多人來培訓完後,學好技術就走了。這對於駕校來說是一種人才的流失,因此駕校采取這個手段來對學員進行制約。公交駕校此項規定的另一個原因是,如果不注銷原來的駕照,那麼就要給這部分學員辦理增駕手續,而另一部分沒有駕照的學員辦理的手續不一樣。為了方便材料的整合,干脆讓那部分已有駕照的學員注銷原有駕照。

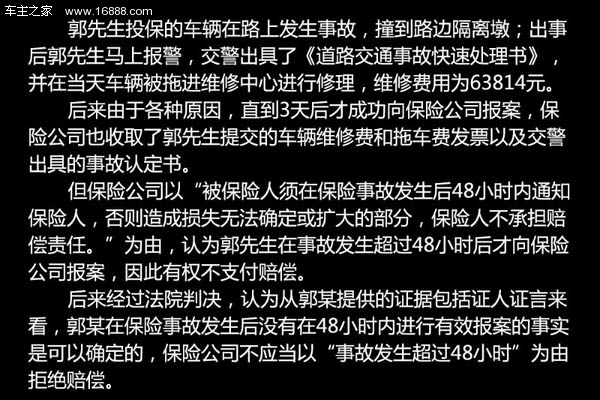

8.事發超過48小時未告知保險公司,有可能不賠

這裡為什麼是“有可能不賠”呢?原因是《保險法》規定:被保險人須在保險事故發生後48小時內通知保險人,否則造成損失無法確定或擴大的部分,保險人不承擔賠償責任。

也就是說如果事故發生超過48小時才通知保險公司,同時也不能提供有效的財產損失證明,保險公司有權拒賠。

當然如果可以提供有效的證明,包括交警給出的有效事故責任認定書或者是財產損失證明(例如車輛修理費等),那麼就可以繼續向保險公司索賠。不過建議大家最好還是盡可能在48小時內報險,減少不必要的麻煩;若確實由於特殊原因未能及時保險,也要現場拍照保留證據。

9.保險費交清前發生的保險事故,不賠

基本險通用條款第八條寫明,除保險合同另有約定外,投保人應在保險合同成立時一次交清保險費。保險費交清前發生的保險事故,保險人不承擔保險責任。

同時,《保險法》規定,如果在超過規定的期限六十日內未支付當期保費,保險合同效力也中止,或者由保險人按照合同約定的條件減少保險金額。除非另有約定,否則此時的保險合約也就相當於一紙空文。

10.車輛的新增設備損害,不賠

在車輛損失險和全車盜搶險的免責條款中規定,新車車輛出廠時的原廠配置以外新增設備的損失,保險公司不賠。這對於喜歡為自己的愛車“添油加醋”的車主們來說就需要注意了。

現在很多車主在新車買回來之後,都熱衷於自己再加以裝飾一番,例如加個包圍,加個尾翼什麼的。不過,在日常使用過程中就要注意了,因為這類新增部件的損壞,均不屬於保險公司的賠償范圍,除非另外為這些新增部件買“新增加設備損失險”。

●總結

汽車保險中的免責條款中是大家最為頭疼的問題,原因在於買保險時保險人員並沒有逐條詳細的跟你講解免責條款中的內容;而作為車主看著免責條款裡面的一大堆文字,也沒耐心逐條去閱讀。因此在索賠過程中就出現了各種各樣的糾紛。

以上十條免責條款的內容,是很容易被車主所誤解、理所當然的認為是屬於保險公司的理賠范圍,但實際上在免責條款上已經有明確規定;如果在買保險過程中沒有仔細了解清楚,與保險公司也沒有另外約定,那麼可能最後就會與保險公司走向“對簿公堂”的結果。