投保問題越來越多?說說被 “隱藏”的險種

【 用車知識】隨著人們生活中車輛使用率的大幅上升,車輛保險的市場越做越大,車險已經成為財產險中占比最大的險種,但相關車輛保險的問題也越來越突出,近日,保監會公布2012年數據顯示保險相關的投訴在2012年增長了兩倍,而這其中車險理賠的相關投訴占比最大。車險不僅理賠問題多,而現在投保時的各種問題也越來越多,我們就來說說那些被保險公司故意 “隱藏”了的險種。

每個投保人在收到保險單的同時也都會拿到一分詳細的由保監會審核過的《專用機動車輛保險條款》作為附件,這四頁紙上詳細的列出了各項險種的責任和賠償辦法,而這其中列出的許多附加險種只出現這保險條款說明中,在投保時卻無法選擇或者說被刻意“隱藏”了。

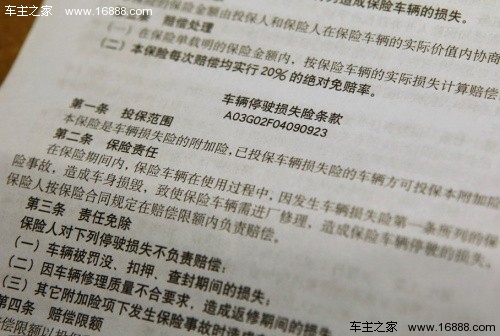

被隱藏的車輛停駛損失險

這兩個險種的含義比較相似,有些公司的保險條款中也叫“修理期間費用補償險”;作為車輛損失險的附加險種之一,在投保車輛損失險後就可以投保此項附加險種。投保了此項險種後被保險車輛如果發生保險事故,在報案定損後送修理廠維修期間,保險公司要按維修的天數給與投保人補償,用於車輛停駛對投保人使用上造成損失的補償或者作為租用代步車的費用。

通過對之前有過投保經歷的車主的采訪,我們了解到這項險種的最高單日賠付額上限為300元,但投保這項險種所需的費用卻很少,甚至連一天的賠付額都不到,對於消費者來說這是非常劃算的一個險種,可以充分解決車輛出險維修期間對車主用車造成的麻煩;但實際上多家保險公司對這項經過保監會審核的附加險種都實行了 “封口令”。

我們試過撥打各大保險公司的投保咨詢電話,而投保相關人員大部分都表示“不知道”或者“沒聽說過有這項險種”!而在投保人拿到保單和保險條款說明書的時候,這項附加險種卻會被白紙黑字得印在保險條款說明書的第三頁左下方!

車輛停駛損失險——在保險期間內,保險車輛在使用過程中,因發生車輛損失險范圍內的保險事故,造成車身損毀,致使保險車輛需進廠修理,造成保險車輛停駛的損失,保險人按保險合同規定在賠償限額內負責賠償。

以投保額300元每天算,投保累計賠付限額10天的保費最低300元,也就是只要投保車輛出險進廠維修一天保險公司就要賠付300元給車主,如果保險期內車輛進廠維修10天,保險公司就要賠付給投保人3000元。實際上保險公司是因為這項險種的不劃算才選擇了對其進行“集體失憶”式的封殺。

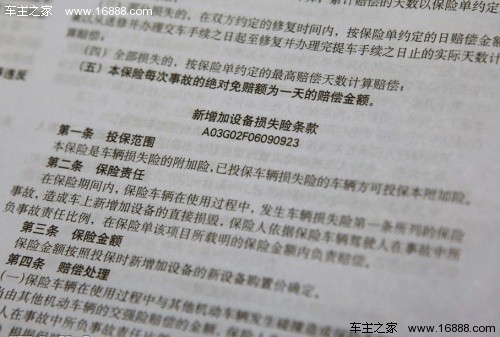

難以投保的-新增加設備損失險

新增加設備損失險知名度比前面所說的險種也許知道的人會多一些,但這項險種大部分時候也處在看得到,買不到狀態下。顧名思義,這項險種是特別針對被保險車輛原廠設備以外,車主自己為車輛所加裝、改裝的各項設備設施的保險。比如說喜歡音樂的車主更換的車內音響功放、揚聲器或導航主機;喜歡越野的車主對車輛加裝的絞盤;甚至對車輛的改裝件等都在可投保的范圍內。

雖然有這項險種,但實際投保操作起來會非常麻煩甚至很多時候被保險公司拒保。首先在投保前保險公司要對投保的設備進行價格的確定,這需要投保人提供相關設備購買的發票,而保險公司還要根據自行認定的價格進行投保金額的確認,自行去投保進行價格認定很難通過,但與保險公司有合作關系的4S店卻能幫你搞定這項險種,前提是,你必須要在4S店購買你要加裝的設備,並接受他們昂貴的售價!

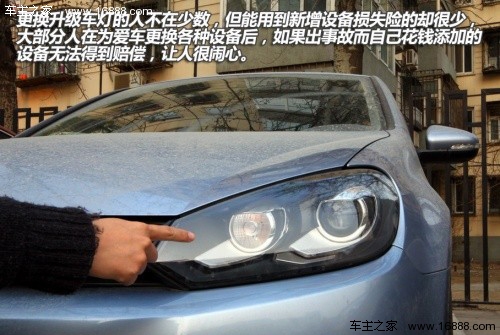

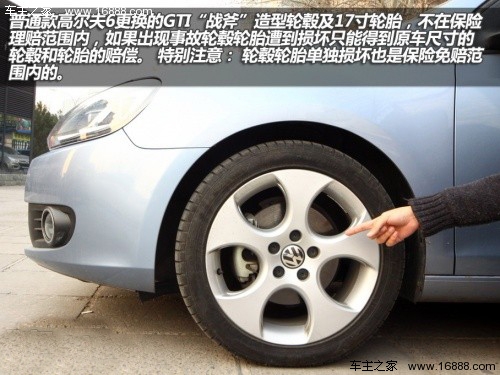

案例:某位車主對新買的高爾夫6的普通鹵素燈泡車燈都非常不滿意,所以自己去換了高配車型的氙氣大燈總成,全套購買加安裝花費了8000元。因為自行更換的車燈設備保險基本條款是不在理賠范圍內的,如果發生事故,車燈遭到損壞,車主只能得到原廠鹵素車燈總成的賠付,所以他選擇去上新增加設備附加險,但投保時卻遇到了麻煩,由於發票價格認定的原因,保險公司拒絕為他新加的車燈提供保險;同樣狀況的另一位車主,選擇在4S店加裝這套氙燈總成,花費12000元,同時在4S店上了全險才順利為新換的車燈上了新增加設備損失險。

同樣的險種,卻是兩套待遇,價值幾千元的燈組都很難保證,更別提其他昂貴的音響設備或者其他車輛改裝設備了;由於監管和國內關於車輛改裝法規的缺失,讓這項很實用的附加險條款形同虛設,投保難,理賠更難。

其他被“隱藏”的附加險種:

車上貨物責任險

車載貨物掉落責任險

交通事故精神損害賠償險

車內高爾夫球具被盜險(最新保監會修訂條款中已被去除)

隨車行李物品損失險

總結:像上面說到這些附加險條款還很多,有時間最好仔細研究一下自己的保險條款說明書,雖然各個保險公司的條款都稍有區別,但差異不會太大,多了解一些對自己有利的條款以及險種。