揭秘車險保單中鮮為人知的秘密

揭秘車險保單中鮮為人知的秘密

【摘要】:很多車主一直以為全國的保險公司都采用同樣的條款規則_其實這裡面是有區別的!今日精品學習網駕駛頻道小編就為您揭秘車險保單條款中一些鮮為人知的“秘密”.

很多網友很納悶_有一些保險公司的條款中的確存在“後視鏡不能賠付”的情況_但有些保險公司則是可以賠付的.

很多車子以為全國的保險公司都采用同樣的條款規則呢_原來還有區別啊!為了一解心中的困惑_小編搜集了市面不同保險公司的投保條款說明並進行對比_同時咨詢了在保險公司工作的朋友_果然發現了車險保單條款中一些鮮為人知的“秘密”.在正式說之前_先回答一些大家提的關於汽車保險方面的問題.

● 汽車保險的險種有哪些?.

汽車保險主要分為基本險和附加險兩大類.基本險有4種_包括第三者責任險、車輛損失險、車上人員責任險以及交通強制責任險(簡稱交強險);而附加險一般有23種_但我們平常使用且常投保的險種包括全車盜搶險、無過失責任險、劃痕險、玻璃單獨破碎險、車輛停駛損失險、自燃損失險、新增設備損失險和不計免賠特約險.

● 車損險和劃痕險的區別:

有些朋友在上保險的時候會有疑問_既然車損險就可以賠付因車輛損壞造成的維修費_那麼上劃痕險干什麼?.這裡有必要說一下車損險和劃痕險的區別_劃痕險的理賠范疇是無明顯碰撞痕跡的車身劃痕損失.舉個例子_比如車被小孩用鑰匙剮花了車漆_類似這樣的傷痕是可以通過劃痕險理賠.而車損險的理賠范疇則是車輛被碰撞出明顯的凹痕或者無法使用時理賠_簡單說就是假如您的車剮了牆導致車身有凹痕_這時車損險就派上用場了.這裡提示一下大家_劃痕險的投保前提是必須要投保車損險.

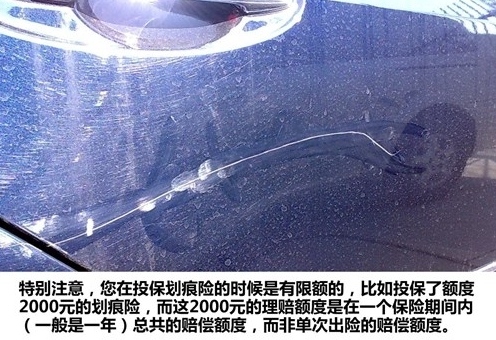

這裡需要注意的是_劃痕險是有承保額度的_一般是2000元、5000元、1萬元和2萬元.假如您買了2000元賠償額的劃痕險_在保險期限內_您通過劃痕險可獲得的理賠金額是1400元-1700元_因為劃痕往往是找不到第三者的_因此根據相關規定有15%~30%的免賠額_但如果您還購買了對應劃痕險的不計免賠險則可得到全額賠償.

● 車損險和玻璃單獨破碎險的區別:

和上面的車損險與劃痕險一樣_車損險和玻璃破碎險也是有很明顯的區別的.玻璃險的全稱是:玻璃單獨破碎險_理賠范圍是在停車和使用時而造成的車輛玻璃損壞_而因多方事故造成的玻璃損壞則由車損險來負責賠付.

很多朋友買車之後都會給自己的車貼上膜_這裡需要提醒您的是_如果您車輛玻璃損壞了且通過玻璃破碎險來理賠_那麼保險公司不負責賠償您貼膜的損失.如果您是和別的車發生事故導致貼了膜的玻璃損壞_保險公司可根據交強險上的2000元車損標准賠付您的車玻璃膜費用.

● 交強險和第三者責任險的區別:

相信很多有車的朋友一定對交強險和第三者責任險有很大的疑問_因為交強險和第三者責任險在理賠流程和項目上都產生了交集_那為什麼還要同時投保交強險和第三者責任險呢?.其實交強險與第三者責任險有本質不同.

第三者責任險采取的是保險公司根據被保險人在交通事故中所承擔的事故責任的比率來確定其賠償額度_而交強險實行的是“無過錯責任”原則_即無論被保險人是否在交通事故中負有責任_保險公司均將在交強險12.2萬元責任賠償限額內予以賠償.

第三者責任險規定了較多的免除責任事項和免賠率_而交強險的保險責任幾乎涵蓋了所有道路交通風險_且不設免賠率和免賠額.另外_交強險和第三者責任險在發生事故的時候可同時進行賠付.

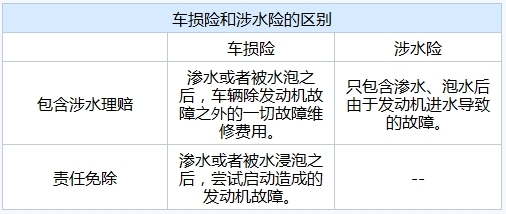

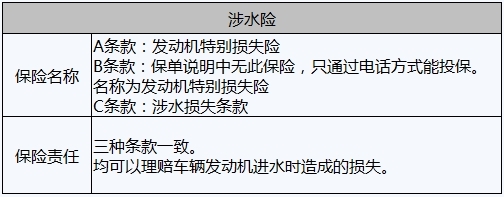

● 車損險和涉水險的區別:

自北京“721”暴雨之後_北京車主對涉水險的關注度異常高_但同時也有疑問_涉水險和我們投保的車損險在相關車輛涉水項目理賠方面有什麼不一樣?.看下表就明白了.

● “全險”=“全賠”?.

很多朋友在選擇車險的時候都會和保險推銷員說:“我的車要上全險.”_因此多數朋友誤以為給愛車上了“全險”就可以得到“全賠”.其實“全險”這個詞在保險公司和國家相關法律中並不存在_只是人們的一個習慣用語.人們習慣性地將包括交強險、第三者責任險、不計免賠險、車損險、盜搶險、車上人員險等在內的幾個主要險種籠統地稱為“全險”.但實際上還是有很多險種沒有投保_因此在出了事故之後所謂的上“全險”並不能得到保險公司的全部賠償.

車輛保險投保的時候一定要注意保險公司針對不同險種的解釋以及理賠范圍的界定_也就是理賠的前提是什麼.如果不了解清楚就貿然購買保險_即使購買了所謂的“全險”_也不一定會獲取全額賠償.我的建議就是您可以根據自身的使用情況選擇所需要的保險種類_這樣不僅為您以後的理賠提供便利_同時也節省了一筆車輛的投保費用.

好了_上面我把一些車險方面的疑惑和大家進行了分析_那下面我們就正式開始和大家分析文章開頭說的關於汽車保險條款的“秘密”.

汽車保險條款介紹

全國所有的保險公司履行的車險條款主要內容是統一的_且全部由保監會批准制定_但保監會根據參與制定車輛保險條例的中國三大車險保險公司:人保、平安和太平洋保險公司進行協商後將保險條款根據內容細節不同分為A條款(也稱人保條款)、B條款(也稱平安條款)、C條款(也稱太平洋條款)三款_全國其他車輛保險公司根據自身的情況選擇相應的保險條款使用.此外_在這三大條款之後_保監會批准天平保險公司采用自己制定的保險條款_它與A/B/C條款不一樣_可以被稱為D條款.我們下面先對常見的A/B/C這三種條款在相關保險項目上的區別給大家介紹_之後會對D條款再進行介紹.

目前采用車險A條款的保險公司有:人保、陽光、中華聯合、大地、天安、永安、安邦、華泰等.

目前采用車險B條款的保險公司有:平安、華安、太平、永誠、渤海等.

目前采用車險C條款的保險公司有:太平洋、中銀保險等.

通過對比_三種條款在交通強制責任險(交強險)上的相關條款信息是完全一致的_而其他保險條款項目在理賠、責任免除方面有一些不同_下面我就對常投保的幾種車險在三種條款上的不同點和大家說一下.為了方便說明_下文中將以A條款/B條款/C條款的名稱來介紹.

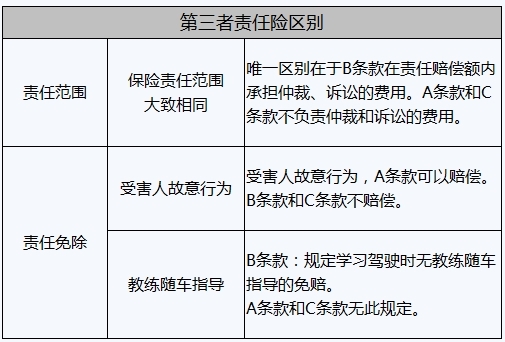

第三者責任險:

簡單說就是假如您開車把別人撞了_被撞的人或者物有傷亡或財產的直接損失_這時候保險公司就會根據您第三者責任險投保的額度進行賠償.一般來說第三者責任險分有5萬、10萬、15萬等幾個額度進行投保.<點擊這裡可了解第三者責任險更多信息>

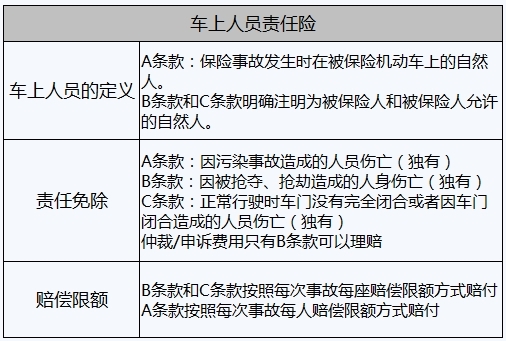

在第三者責任險上_三種條款中A條款和C條款相對要求寬泛一些_B條款比較嚴格.

車上人員責任險:在車輛發生事故後_如果車輛上有人員受傷_那麼車上人員責任險就派上用場了_有了它保險公司就能賠付車輛上受傷人員的相關醫療費用.

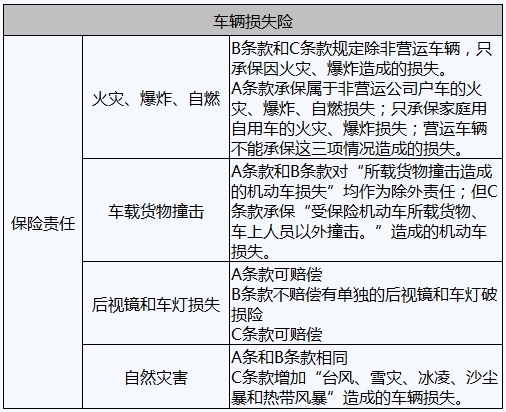

車輛損失險:這個保險最簡單也最好理解_假設您的車輛發生事故後_如果不想自己花錢修車_那麼您就一定要買這個保險.

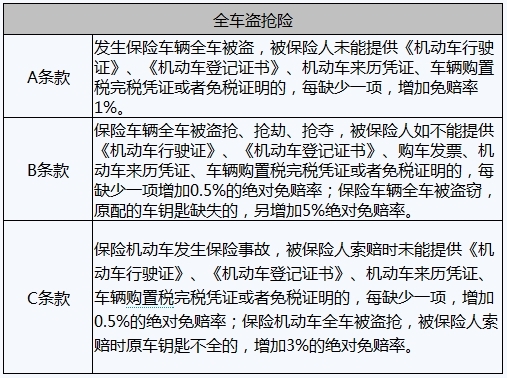

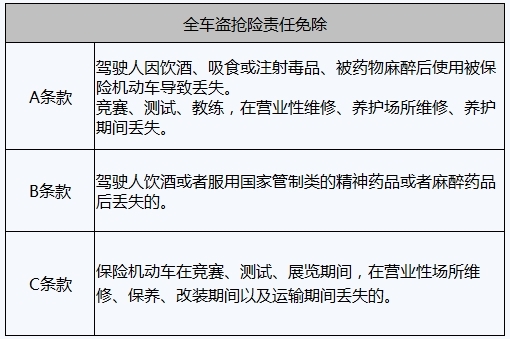

全車盜搶險:顧名思義就是車輛在丟失後可得到保險公司的賠付.

名詞解析:絕對免賠率

簡單來說_只要有這個詞出現_就意味著您不能100%獲得保險公司的賠償.舉個例子_您的車投保盜搶險的理賠額度為10萬_車丟了之後保險公司應該賠付您10萬元_但由於您不能提供原車的車鑰匙_因此只賠償您95000或97000元(根據保險公司絕對免賠率不同而定).

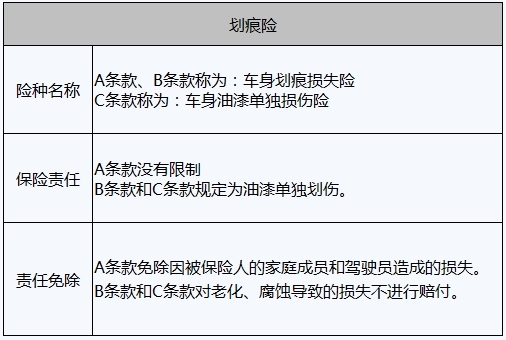

車身劃痕險:

當車身出現沒有明顯碰撞痕跡造成的車身損壞時進行相關賠付_簡單來說就是被鄰家小孩在車上用鑰匙剮花了車漆就可以通過劃痕險理賠.

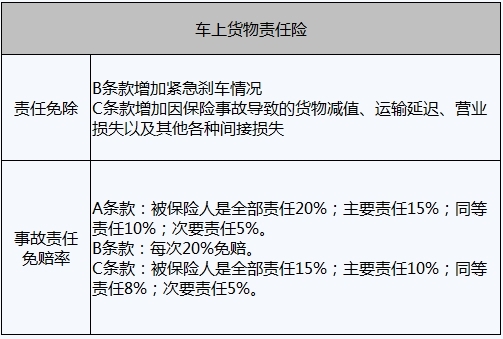

車上貨物責任險:這個險種主要是保證車輛上運輸的貨物在出現交通事故時能得到賠付而設計的.

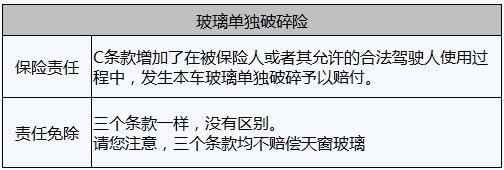

玻璃單獨破碎險:汽車玻璃往往是車上最脆弱最容易損壞的部件_這個保險特別為汽車玻璃設計.這個保險在投保時_會根據車型分為投保國產玻璃和進口玻璃_一般來說進口車都會投保進口玻璃單獨破碎險.

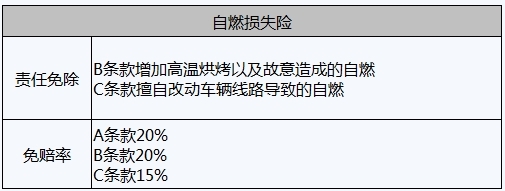

自燃損失險:這個就很好理解了_車輛發生自燃事故後_保險公司可進行賠償_但得到賠償的前提是非產品問題或其他非人為因素.

車輛停駛損失險:

此條款是針對車輛出現因事故維修造成無法正常使用的補償類保險_通俗點說_就是相當於您的車在維修且無法使用的情況下保險公司賠您的租車或者打車費.

涉水險

這個險種是賠付因為被水淹導致的車輛發動機受損而產生的相關維修費用以及損失.

說完關於A/B/C三個條款的區別之後_不知道對您了解車險是否有幫助_根據我自己的使用經驗來看_條款A的車險理賠范圍比較大限制比較小_但投保的費用比較高;條款C的車險理賠限制比較多_但投保費用比較便宜;條款B屬於中間檔.我個人比較偏向投保采用條款A的車險_雖然費用高_但理賠限制比較小_使用起來省心.

剛才我說了_除了A/B/C三個條款之外_國內的天平車險采用的車險條款是自己獨有的_和A/B/C條款不一樣_那麼下面我們就說說這個被稱為D條款的車險.

據了解_天平車險分為四種:車輛綜合損失險、“車碰車”車輛損失險、車輛一切損失險和商業三者險.

其中車輛綜合損失險類似於A/B/C條款中的車損險、盜搶險、劃痕險、不計免賠險和玻璃險之和;車輛一切損失險是理賠只要是車輛事故後造成的維修和賠償費用.而“車碰車”車輛損失險則是天平獨有的險種_這種保險只賠付車與車發生碰撞造成的損失_不對單方事故和人/車事故進行理賠.

目前國內只有天平保險公司一家使用這個條款_因此在理賠和定損方面相比采用A/B/C條款的保險公司要有些復雜_但它的投保費用卻是目前已知保險中最低的.

文章總結:

寫這個文章的初衷是為了解答自己對保險條款方面的疑惑_而深挖之後才發現原來車險條款中還有這麼多“秘密”_自己投保車險的時候一點都不注意_只知道交錢簽字.不知道各位網友在讀完之後_是不是也有相同的感受呢?.所以建議您沒事的話_拿出車輛的保單看看後面的說明_熟悉一下條款_避免自己在日後投保、理賠過程中被保險公司忽悠.

- 上一頁:汽車召回中最常見的12個缺陷原因

- 下一頁:2013年買車九大必學砍價技巧