汽車保險界三大“霸王條款”廢除在即

近日,保監會正式發布了《關於加強機動車輛商業保險條款費率管理的通知》,把其中的“高保低賠”、“無責不賠”、“不計免賠”三大霸王條款取消了。這就意味著車險界爭議最大的三大“霸王條款”將成為歷史。

針對此次車險“霸王條款”被廢除一事,記者采訪了平安保險公司相關人等,平安保險最後給出的結果是“因為行業示范條款還沒出台,條款的切換方式也沒確定,等相關規則確定後,我們保險公司會統一按照規定執行”。可見此次“霸王條款”雖然已經被廢除,但部分保險公司還未出台先關規定。

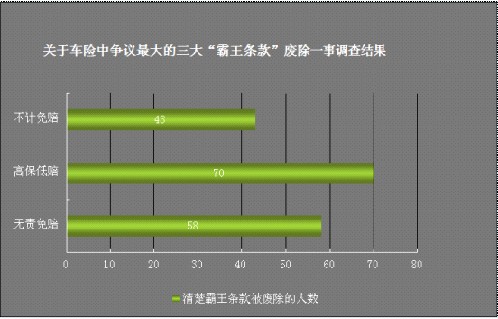

在對平安保險公司采訪同時,編輯部在系統裡隨機抽取了120位客戶,針對汽車保險中三大“霸王條款”被廢除一事做了一個調查。經過電話采訪最終收獲100份有效問卷。從100位車主調查的結果來看,大部分人並不清楚汽車保險中三大“霸王條款”被廢除一事。其中43%車主了解汽車三大霸王條款並清楚霸王條款被廢除一事。

對於汽車保險中的"霸王條款",以及此次廢除的三條"霸王條款",部分網友可能也不是很了解。對此我整理出了此次被廢除的三條"汽車霸王條款"相關知識,具體請看下面:

一、高保低賠:

高保低賠是指車主在為所購買的車輛向保險公司投保時,需要按照車輛新車購置價格進行投保;而投保車輛發生整車被盜或發生事故後造成全車損失時,保險公司只能按照車輛現行實際價值進行賠償。

現行條款規定:無論車輛新舊,車損險足額保險金額依據新車購置價認定,實際賠付卻最高不得超過車輛的實際價值。

新規中規定:“保險金額按投保時保險機動車的實際價值確定”

廢除帶來的好處:“高保低賠”的廢除著實可以讓車主省下不少錢,比如一輛2006年購置的價值20萬元的汽車,交保費時雖然是按照20萬元購車價來計算,但根據保險公司0.9%的月折舊率,5年下來即便車輛全損,車主獲賠金額也只有9.2萬元。如果按照在“實保實賠”的話,這個車主可以省下一半的保費。

二、無責免賠:

無責免賠是指當保險車輛發生道路交通事故時,保險公司根據駕駛人在交通事故中所負事故責任比例相應承擔賠償責任,其後如果保險車輛一方無事故責任,則保險公司不承擔賠償責任。

現行條款規定:“保險公司根據駕駛人在交通事故中所負事故責任比例相應承擔賠償責任”

新規中規定:“因第三方責任對保險機動車的損害而造成保險事故,保險人在保險金額內先行賠付給被保險人”

廢除帶來的好處:“無責不賠”的廢除,很大程度上是給豪車的車主增加了一份保險,其中最好的案例就是90後小廚師的東南菱悅撞上限量版的勞斯萊斯。事故菱悅車主負全責,但現實情況菱悅車主完全負擔不起勞斯萊斯的維修費用,那麼當無責免賠被廢除後,豪車就可以根據自己車上的車損險,保險公司也會進行賠付的。

三、不計免賠:

不計免賠分為基本險不計免賠和附加險不計免賠兩種

現行條款規定: “經特別約定,保險事故發生後,按照投保人選擇投保的險種的事故責任免賠率和絕對免賠率計算的,應當由被保險人自行承擔的免賠金額部分,保險人負責賠償。”

新規中規定:“取消“不計免賠”基礎險與附加險 ”

廢除帶來的好處:“不計免賠”的廢除最直觀的表現就是以後每位車主都可以省去幾百元的保費,比如投保20萬元的車損險,出險後原先有15%~20%的免賠額,所以,車主會再投保一個不計免賠附加險,新條款中將取消了這一附加險,則可節約13%~15%的保費,大概400多元。

汽車保險業界的專家都認為,這次中國保險協會對外發布的《機動車輛保險示范條款(征求意見稿)》,確實解決了一些保險行業存在的痼疾,比如說按責任賠付、無責不賠以及高保低賠等問題,這些進步無疑是值得肯定的,而且對於維護廣大車主權益也會有切實的幫助。但是也有專家指出,在《機動車輛保險示范條款(征求意見稿)》中,還存在有些條款模糊不清、甚至存在自相矛盾的地方,因此還需要進一步地完善。

相關文章閱讀---